(Como off-topic y refresco veraniego, fuera de la temática habitual del blog, nuestro director financiero se ha prestado a colaborar con una entrada de opinión de carácter económico que esperamos les parezca interesante)

(Como off-topic y refresco veraniego, fuera de la temática habitual del blog, nuestro director financiero se ha prestado a colaborar con una entrada de opinión de carácter económico que esperamos les parezca interesante)

Parece ser que definitivamente se ha roto el diálogo social y, con ello, el posible pacto entre el Gobierno, la Patronal y los Sindicatos. Diálogo que durante prácticamente un año han estando manteniendo las cúpulas representativas de todas las partes para intentar alcanzar un acuerdo que ayudara al país, según nos habían vendido, a salir de esta generalizada y profunda crisis económica.

Desde mi punto de vista y sin los suficientes conocimientos de los desarrollos y planteamientos que habrán expuesto las partes, he terminado confirmando mi desencanto personal por la incapacidad, incoherencia y falta de voluntad o de imaginación, de los equipos y líderes que han estado negociando. Sé que es un tema de gran calado social, laboral y económico pero que por desgracia ha concluido condicionado exclusivamente a “cumplir determinados objetivos políticos”. Y no es mi intención tratar de aportar mi modesto diagnóstico en clave política. Quisiera, reconociendo de antemano mis propias limitaciones, circunscribirme exclusivamente al aspecto socio-económico.

El planteamiento del famoso pacto social ha terminado centrando la ruptura en las peticiones “inasumibles e irresponsables” —a decir del Gobierno y los Sindicatos— que la Patronal ha presentado.

Sin entrar en las valoraciones de cada una de las partes, las pretensiones de la CEOE básicamente eran las siguientes:

1. FLEXIBILIZACIÓN DEL MERCADO LABORAL.

2. REDUCCIÓN DE LAS COTIZACIONES.

3. REBAJA DE LOS IMPUESTOS (ESPECIALMENTE EL DE SOCIEDADES)

4. PRIVATIZACIÓN DEL CONTROL SANITARIO DE LAS BAJAS LABORALES.

De entre ellas, han destacado como “conceptos determinantemente resolutivos” el despido libre en el punto 1 y la excesiva reducción de ingresos en la caja única de la seguridad social que presentaba la CEOE en el punto 2 (unos 15.000 M€). Esta “irresponsable petición” hacía peligrar “nuestro modelo de bienestar y seguridad económica nacional, especialmente las pensiones futuras”, según valoración y manifestaciones del Gobierno.

Sobre el despido libre, atendiendo la versión de la Patronal, no es verdad que figurara en sus peticiones. Ha sido, según su Presidente, una de las varias “cortinas de humo” que, tanto el Gobierno como los Sindicatos, han manipulado de forma torticera. Posiblemente haya ocasión, si hay 2ª parte de este artículo, de tratarlo con más detalle y profundidad.

Pero al parecer la auténtica “estrella” de la ruptura, ha sido la reducción económica en las cotizaciones empresariales a la Seguridad Social. El resumen final, quedó en que la CEOE pedía un 5% de baja en las cuotas empresariales y el Gobierno llegó a plantear hasta un límite del 1,50 / 2,0 %. Las cifras, siempre según valoración del Gobierno, estaban entre los 15.000 M€ para la opción de la CEOE y los 6.000 M€ para la del Gobierno. Y aquí es donde quiero manifestar mi más profunda queja por la “escasa imaginación”, el “excesivo e innecesario auto-blindaje” y la precaria voluntad negociadora de las partes.

Reducir a la simple concreción de una cantidad de euros, por cuantiosa que esta sea, unida a demagógicas, amén de confusas e incoherentes, declaraciones de las partes, no parece ser/no me parece que sea la respuesta que los ciudadanos esperábamos/deseábamos de nuestros líderes.

En este sentido y con cierta dosis de atrevimiento, he realizado un sencillo y resumido cálculo presupuestario actuarial como soporte de una teoría bastante elemental, a mi modesto entender.

- La reducción de un coste/impuesto, por sí propio, no es la causa exclusiva de una posible minoración de ingresos. Obviamente está ligado con la base imponible a la que se aplica dicho impuesto. Para entendernos, si una base imponible de 1000€ tiene un impuesto del 25 %, obtendremos 250€, si reduciendo el impuesto al 20% conseguimos una base de 2500€ obtendremos unos ingresos de 500€, es decir un incremento del 100% en la entrada de dinero a pesar de haber reducido el impuesto.

- Por lo que respecta al superávit existente en la caja única de la seguridad social, se lo está “devorando” la pavorosa destrucción de empleo, a la que dicho sea de paso, la pasividad e inactividad para abordar una reforma de las estructuras del mercado laboral, le está haciendo un flaco favor.

Este voluntarioso estudio —referido a la totalidad del mercado laboral español— podría servir como una de las posibles referencias para haber intentado alguna plataforma negociadora. O por lo menos esa es mi “presuntuosa” creencia.

Está realizado en base a las siguientes hipótesis:

- Numero de cotizantes: 19.000.000

- Retribución bruta mensual media: 1.800 €

- Cuota media de cotización: 36,36 %

- Propuesta de la CEOE en reducir la cuota 5 puntos (15.000 €)

- Límite aceptado por el Gobierno en la reducción de la cuota: 2 puntos (6.000 €)

Planteamiento:

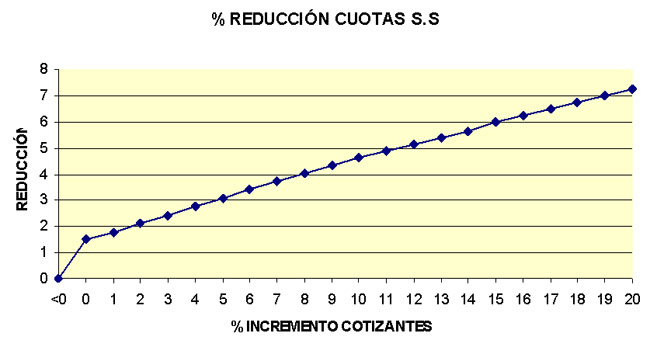

- Repercusión de distintos escenarios en el incremento de los cotizantes, reflejando los % de reducción en las cuotas de la seguridad social en cada caso y sin que suponga minoración a los ingresos actuales por cotizaciones.

Entornos contemplados:

- Toda España (Gráfico 1). Ver Cuadro I en el enlace al final de la entrada.

- Ejemplos tipo empresa. Ver Cuadro II en el enlace al final de la entrada.

- < 10 cotizantes.

- < 100 cotizantes.

- < 1000 cotizantes.

Conclusiones:

Con todas las reservas que deben acompañar a una simple sugerencia / idea:

- Las empresas que disminuyeran la plantilla, continuarian cotizando como en la actualidad.

- Las que mantuvieran su plantilla, reducirían las cotizaciones 1,50 %.

- Las que incrementaran su plantilla, reducirían según el gráfico 1 mostrado debajo: el 1%=1,78 % , el 2% = 2,12 %, … , el 5%= 3,09 %, … , el 10%= 4,61 %, … , el 20%= 7,25%. (Si no se aplicara el límite de 5%)

- Limitar la reducción hasta el 5%.

Con estas medidas se conseguiría no reducir los ingresos actuales a la caja única, excepto si continuara la minoración de cotizantes.

Finalmente, si alguien ha llegado hasta aquí y se encuentra con fuerza y ánimos para “enrollarse” con los números, en la hoja Excel que les adjunto van los dos cuadros de cotizaciones correspondientes a los entornos contemplados. En cualquier caso, para acabar espero que, independientemente de que estemos o no de acuerdo, el planteamiento les haya parecido interesante, y si hay ocasión, podamos seguir tratando un tema tan interesante como este.